こんにちは。資産活用サポート担当の渡邉です。

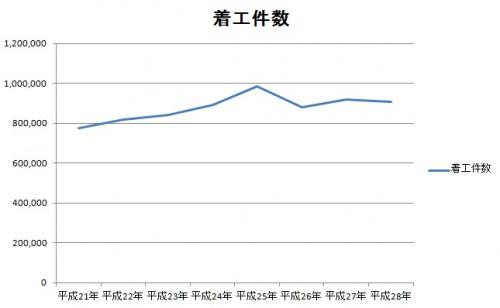

冒頭の画像は、新築住居の着工件数推移グラフです。

この調査がスタートしたのは平成21年であり、右肩上がりに見える着工件数ですが、

この直前にリーマンショックの影響で前年比20%以上の下げ幅を記録しています。

当然政府は2009年から2010年の不動産需要減に歯止めをかけるべく、

様々な施策を講じました。その施策が2017年の今、影響力を持ちはじめています。

今回は不動産「譲渡」所得にまつわる税金を取り上げます。

1、不動産譲渡所得に関する税金についての基礎知識

不動産にまつわる所得でも、不動産を運用する事による収益と、

不動産を譲渡(売却)する事による収益と、それぞれかかる税金も違います。

賃料収益等、いわゆる不動産所得にかかる税金は、

その収益金額により5%から45%まで幅があります。

不動産「譲渡」所得(譲渡額から取得額と売却経費を引いたもの)の場合は、

所得額ではなく使用した年数によって税率が変化します。

使用した期間が

5年未満=30.63%+住民税9%=39.63%(短期譲渡所得)

5年以上=15.315%+住民税5%=20.315%(長期譲渡所得)

10年以上=6000万円未満の部分は10.21%+住民税4%=14.21%、6000万円以上の部分は15.315+住民税5%=20.315%

という割合になります。

5年以上なのか、未満なのかはその売却する年の1月1日時点を基準とするので要注意です。

例えば2010年5月に購入したマンションは、2016年1月1日の段階で初めて「5年経過」と見なされます。

不動産所得税と不動産譲渡所得に関する税率は混同しやすいので注意が必要です。

ちなみに譲渡額とは、言葉通りに譲渡した際の金額を指しますが、取得額は、購入した当時の金額ではなく、取得額から減価償却費を引いた金額を言います。

現実に購入時と5年後の売却金額が同じであった場合も、減価償却の関係で譲渡益が発生し、その20%が税金として引かれてしまいます。

5年間使用して、同じ金額で売れるのであれば、5年間使用できたという利益を得ていると考えられます。

2、不動産譲渡所得に関する控除は

不動産譲渡所得に関する税率は、使用期間が同じであれば一律となるのですが、

その使用目的によって控除額が設けられています。

マイホームとして使用していた物件を売却する場合は、不動産譲渡所得の3,000万円までは非課税となります。

しかし、収益用、投資用目的

ページ作成日 2017-03-13

不動産コンサルティングメニュー資産組み換えの実行家族信託の設計・組成コンストラクション・マネジメントの提案・実行底地・借地同時売却の実行等価交換(立体買替え)事業の実行

不動産コンサルティングメニュー資産組み換えの実行家族信託の設計・組成コンストラクション・マネジメントの提案・実行底地・借地同時売却の実行等価交換(立体買替え)事業の実行