不動産のオーナー様の手元には、もう固定資産税の課税明細は届きましたでしょうか。

今年は3年に一度の固定資産税評価額の評価替えの基準年度です。

自分の土地の評価がどのように変わったのか、オーナー様にとって気になる部分だと思います。

でも課税明細の内容って、とても複雑でちょっと見には把握し辛いですよね。

今回は、課税明細を読み解くコツをご紹介したいと思います。

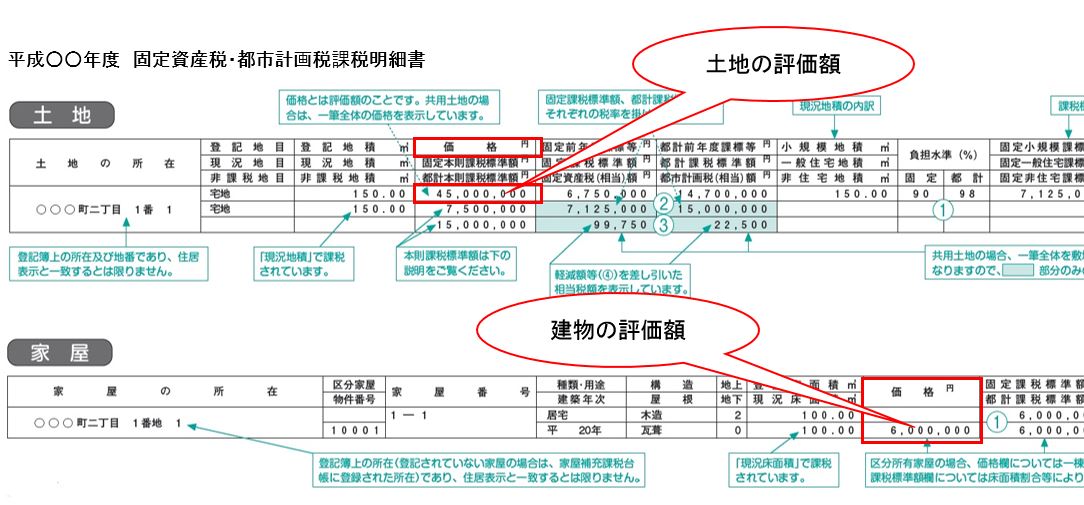

1、なにはなくとも現在の評価額を知りたい!

固定資産税を算出する基礎となった額が、固定資産税評価額。

以後略して評価額と呼ぶことにします。

明細を除いてみると、数多くの金額が羅列していて、どれが現在の評価額なのか一目には判別がつかないかと思います。

まずは、「価格」もしくは「評価額」という文字を探してください。

(課税明細のフォーマットは自治体ごとにばらばらです。その点もまた読み方を難しくしていますね)

不動産の現在の価値を知りたければ、わき目も振らずに「価格」もしくは「評価額」の記述を見つけて下さい。

2、評価の上がり方は本当に妥当?

今年は評価替えの年のため、不動産の評価額に変動があるはずです。

行政から通知される明細なので内容を鵜呑みにしがちですが、念のためその妥当性を検証してみましょう。

妥当性の検証に使うツールは、相続税評価額、つまり路線価です(一部地域を除く)。

まず、当該物件の前年(H29年)の路線価額を調べましょう。

下記サイトですぐに調べられます。

平成29年 財産評価基準書路線価図・評価倍率表

例えば、弊社の本社ビルが存する土地の正面路線価は460千円/㎡。

これに土地の㎡数を掛け合わせて算出された金額が相続税評価額になります。

仮に100㎡とすると、その土地の相続税評価額は4,600万円となります。

上記の手順で算出された金額に0.875を掛け合わせてください。

これが、平成30年度の固定資産税評価額と近い金額になるはずです。

例えば当該土地が角地であれば評価が上がるなど、様々な要因で誤差が出てくる可能性はありますが、メヤスとしては使える数字です。

あまりにもこの数字と乖離がある場合には、納付書が届いてから3ヶ月以内に再審査の請求をしましょう。

今年を逃すと、向こう3年間は言い値で納税することになります。

なお、なぜ0.875を掛けた数字が平成30年の固定資産税評価額と近い数字になるのかを以下で説明します。

ご興味のある方以外は読み飛ばしていただいてかまいません。

相続路線価は当年の地価公示の80%水準で計算されています。

そして固定資産税評価額は、前年の地価公示の70%水準で計算されています。

このように、どちらも同じ「地価公示」を基準に計算されているのです。

そのため、昨年の相続路線価額÷80%=昨年の公示地価

昨年の公示地価×70%=今年の固定資産税評価額

これらを1本の式に直すと、

H29相続税評価額÷0.8×0.7=H30固定資産税評価額

H29相続税評価額×0.875=H30固定資産税評価額

となります。

3、課税標準額とは

東京23区の課税明細の場合、「固定本則課税標準額」という表記が見つかると思います。

なんだかわかるようでわからない項目ですね。

この本則課税標準額とは、いったいどのような数字なのでしょうか?

先ほど説明した「評価額」とは土地の価値そのものです。

「課税標準」は、その評価額に税金計算上の特例等を加味して算出された金額です。

さらにへ負担水準を掛け合わせたものが「本則課税標準」

この課税標準に税率を掛け合わせたものが、実際に支払うべき「税額」となります。

評価額→課税標準→本則課税標準→税額の順で導き出されるのです。

非常にややこしいですね。

税金計算上の特例とは、例えば小規模住宅用地の特例。

住宅1戸あたり、敷地200㎡までは固定資産税が1/6に軽減されます。

この関係は明細にも記載されます。

例えば葛飾区の明細では、「固定小規模課標」と記載されている欄。

略語が使われすぎて意味がつかみ辛いですが、固定資産税に関する、小規模住宅の特例適用後の課税標準額といった意味合いです。

そして負担水準。

この項目も課税明細に記載されていて、割と見つけやすいのではないかと思います。

負担調整措置とは、土地の評価額が上昇した際に、税額も急上昇して支払い不能になるといった事態が起こらないよう、減額をするという制度。

例えば負担水準が80となっている方は、本来10万円の税金を払わなければいけないものの、今はまだ8万円で良いと認められている、という事になります。

この負担水準は数年掛けて徐々に100に近づいていきますが、この減額措置を受けた分が後々請求されるといったことはありません。

居宅など継続利用する土地なら、この割合は低ければ低いほど有利ですが、それは地価が上がっていないもしくは下がっていることと表裏一体なので、一概には語れません。

4、まとめ

いかがだったでしょうか。

課税明細の内容は非常に難解で、プロでも解読に時間がかかるものもあります。

しかし、どういった計算方法で税額が算出されるのかを知っておくことは、自己防衛のためにも有用なことだと思います。

明細の内容について詳しく精査したいという方は、お気軽にお声掛けいただければと思います。

ページ作成日 2018-07-02

不動産コンサルティングメニュー資産組み換えの実行家族信託の設計・組成コンストラクション・マネジメントの提案・実行底地・借地同時売却の実行等価交換(立体買替え)事業の実行

不動産コンサルティングメニュー資産組み換えの実行家族信託の設計・組成コンストラクション・マネジメントの提案・実行底地・借地同時売却の実行等価交換(立体買替え)事業の実行